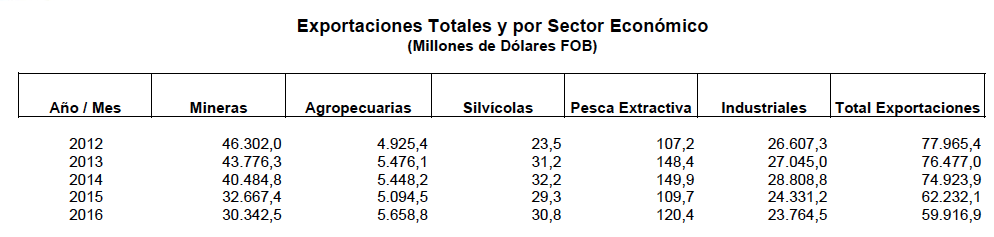

La carga de comercio exterior movilizada por los puertos chilenos en el 2017 será mejor que el magro 1,7% que se registró el 2016. Sin embargo, el repunte seguirá estando entre los resultados más bajos del período post crisis económica.

Así lo indican los informes entregados por la Asociación Nacional de Armadores sobre la base de estudios de la Cámarra Marítima y otros organismos nacionales e internacionales.

Transporte marítimo: Cierre 2016 y proyecciones 2017.

1

1

.-Cierre 2016

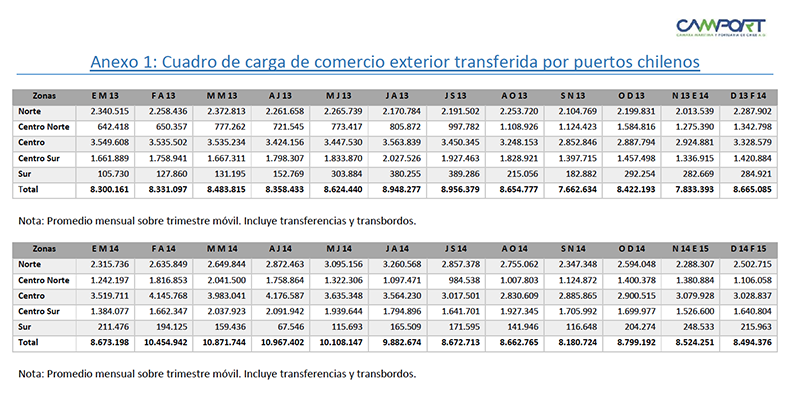

La carga de comercio exterior movilizada por los puertos chilenos en los trimestres recientes muestra una recuperación acotada, aunque esta trayectoria presenta diferencias en sectores y en regiones específicas.

Se adjunta boletín estadístico hasta octubre del año pasado.

Ruzsitska (consultor internacional) al dar una mirada sobre lo que fue el sector naviero en 2016, indica que “hubo un gran impacto con los anuncios de fusiones, por ejemplo, de Hapag-Lloyd con UASC, HSDG con Maersk, la consolidación de las tres navieras japonesas, la caída de Hanjin, entre otros y las reestructuraciones de las alianzas globales”.

2.-Proyecciones 2017

Las estimaciones apuntan a que la actividad del 2017 será mejor que el magro 1,7% que se registró el 2016. Sin embargo, el repunte seguirá estando entre los resultados más bajos del periodo post crisis económica.

Incertidumbre política nacional e internacional, caída del cobre, baja en la inversión y el consumo, volatilidad en los mercados, ralentización del comercio mundial y las dudas por China y Europa. Todos estos factores son los que afectaron al crecimiento de Chile este 2016.

Para el 2017 el panorama se ve mejor, pero seguirá estando entre las expansiones más bajas desde 2009, cuando se registró una caída de 1% por las consecuencias de la crisis financiera. En efecto, el crecimiento de 2016 será el peor de todo este periodo post crisis.

Gracias a la contracción en la oferta de embarcaciones y un saludable crecimiento de la demanda, se espera que el mercado de transporte marítimo de graneles secos comience un proceso de recuperación este 2017, según indica la más reciente edición del informe Dry Bulk Forecaster de la consultora marítima Drewry.

Este auspicioso escenario se debe gracias al aumento en el consumo interno de acero en China, el que demandará la capacidad de naves VLOC y Capesize para transportar el mineral de hierro. Al consumo de hierro en China se suma el éxito costo-efectivo del proyecto S11D de la minera brasilera Vale, el cual ha logrado producir grandes cantidades de mineral de hierro, requiriendo amplio tonelaje para el transporte desde Brasil.

La caída del precio de los commodities fue uno de los hechos que ayudó a configurar la desaceleración económica Global de 2016. El desinterés de China por continuar el ritmo de captación de materias primas, golpeó fuertemente a la economía mundial y en el sector marítimo muy particularmente al transporte marítimo de graneles secos.

Sin embargo a un año de esta situación, el panorama muestra señales de cambio, una de ellas un reciente informe sobre el panorama de los mercados de los commodities del Banco Mundial expuso que se prevén fuertes incrementos en el precio de los productos básicos industriales, como la energía y los metales, para 2017, debido a la escasez de oferta y al fortalecimiento de la demanda.

Sin embargo a un año de esta situación, el panorama muestra señales de cambio, una de ellas un reciente informe sobre el panorama de los mercados de los commodities del Banco Mundial expuso que se prevén fuertes incrementos en el precio de los productos básicos industriales, como la energía y los metales, para 2017, debido a la escasez de oferta y al fortalecimiento de la demanda.

Gracias al impulso de la recuperación de los precios del petróleo habría una luz de esperanza para la industria del bunker, ya que ayudaría a la mejora de las ganancias. “Creo que la demanda global de servicios de bunkering será estable este año y ligeramente menor en comparación con el año pasado. Esto llevará a márgenes aún más estrechos para los proveedores de bunkers”, comentó Robin Meech, gerente director de Marine & Energy Consulting (MECL) y presidente de la asociación internacional de la industria del bunker (IBIA). Las medidas de reducción de costos continuarán siendo la tónica este año para paliar los efectos negativos del escenario global, pero el ahorro alcanza un punto máximo cuando se llega al mínimo necesario para operar… y es probable que la flota bunker mundial ya se encuentre cerca de ese límite.

Estima que para este año se puede esperar que “siga la consolidación” y cita los casos que se han difundido últimamente: “por ejemplo se habla de COSCO / OOCL, también Hyundai puede ser un candidato”. En especial pone la mirada en la anunciada fusión de Maersk y HSDG, sosteniendo que “va a tener un gran impacto para América Latina, en especial para nosotros en Chile y fuertemente en Brasil, donde HSDG está operando “Aliança” y Maersk “Mercosul”, ambas de bandera brasileña”.

3.-Precios de fletes

Desde la consultora internacional de investigación marítima Drewry, se ha detallado que en efecto, se espera un aumento en las tarifas de fletes del transporte marítimo. Teniendo en cuenta que en 2016 se registraron tasas récord en el segmento, precisamente por lo bajas que han sido, es una buena noticia para el sector transportista el hecho de poder aumentar sus tarifas.

Mientras que desde la perspectiva de los cargadores esto podría verse como un saldo negativo a afrontar en 2017, lo cierto es que la mirada a largo plazo nos convence de lo contrario. Las tasas más bajas en la industria marítima atentan contra ella y hacen que se torne más difícil entregar verdadera calidad a sus clientes. Por ello, para las empresas que utilizan este servicio, un

Mientras que desde la perspectiva de los cargadores esto podría verse como un saldo negativo a afrontar en 2017, lo cierto es que la mirada a largo plazo nos convence de lo contrario. Las tasas más bajas en la industria marítima atentan contra ella y hacen que se torne más difícil entregar verdadera calidad a sus clientes. Por ello, para las empresas que utilizan este servicio, un

aumento de tarifas puede ser validado porque las tasas de flete extremadamente bajas reducen la competencia de los transportistas y llevan a mayores costos a largo plazo.

Es cierto que aumentarán los precios para los cargadores, pero también es cierto que el fenómeno de la sobrecapacidad no permitirá que esos valores aumenten desproporcionadamente. De alguna manera, el exceso de capacidad es uno de los mayores factores que crean una presión en descenso sobre los fletes. Los volúmenes globales de contenedores han alcanzado niveles que superan la demanda y por ello, se mantiene cierta estabilidad en cuanto a costos para las empresas que contratan el servicio de transporte marítimo.

Para 2017 se prevé una subida del precio del combustible, a la que sumar la subida de las tarifas de flete. Este factor que a priori puede resultar negativo para el consumidor, permite un

aumento lógico del margen de precios en todo el sector, que al haber permanecido tan bajo en 2016 ocasionaba reducciones en la calidad del servicio de algunas empresas que se

aferraban a competir a cualquier precio. Un aumento del rango de precios permitirá que la calidad no vaya reñida a un número, y que el coste final del flete de un contenedor o del grupaje se base en la profesionalidad y el servicio ofrecido y no por una imposición del mercado.

4.-Mercado interno

No se esperan grandes variaciones para los volúmenes de carga de cabotaje en Chile para el 2017, si bien aún no se tienen las estadísticas finales para el año 2016 el volumen de carga movida por medio de cabotaje en Chile fue del orden de 15 millones de toneladas, siendo alrededor de un 52 % el movimiento de cargas líquidas.

Para la temporada 2015-2016 en cuanto a cruceros, se registró un aumento del 35 % en cantidad de pasajeros.

LOS MÁS VISTOS

Puerto San Antonio refutó el estudio de Camport sobre Puerto Exterior.

Libro chileno Cuentos Antárticos se presentará en Noruega en encuentro mundial de ciencia antártica.

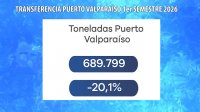

Un decrecimiento de -20,1% registraron las transferencias de carga en Puerto Valparaíso durante el primer semestre de 2026 respecto de 2025.

Ingresos de SAAM crecieron 10% en el primer semestre de 2026 impulsados por mayor actividad

Presentan estadísticas de Ahogamiento y Plan Nacional de Prevención Acuática en Valparaíso

ARTICULOS RELACIONADOS

Alta expectación en sector naviero por implementación de apertura del cabotaje.

El tema fue auscultado en la celebración del 208º Aniversario de la Marina Mercante Nacional.

En 207º Aniversario de la Marina Mercante Enrique Ide solicitó al senado mejorar legislación del cabotaje.

Destacó también el buen momento que vive la industria naviera chilena.

Con 12 millones 800 mil toneladas transportadas por año y 2.600 profesionales, la Marina Mercante Chilena cumplió 206 años de historia.

Pero existe preocupación de armadores por incierta ley de cabotaje que podría provocar la fuga de capitales y el fin de la bandera chilena.

Armadores insisten en que la propuesta del gobierno para la apertura del cabotaje debe ser perfeccionada.

Así lo manifestó el Presidente de la Asociación Nacional de Armadores, Enrique Ide, en el Día de la Marina Mercante.

El buen momento que vive la marina mercante en sus 204 años de vida, destacó el presidente de la ANA Enrique Ide.

Señaló que actualmente se cuenta con 260 naves mayores, casi un millón de toneladas de desplazamiento y más de 2.600 oficiales.

Con el lanzamiento de un libro histórico, el Colegio de Ingenieros de Marina Mercante celebró su centenario.

El festejo se realizó con un año de retraso debido a las restricciones ocasionadas por la pandemia del COVID-19.

Trabajo estable y bien pagado ofrecen los navieros chilenos ante escasez de tripulantes por la pandemia.

Así lo dio a conocer el líder de los Armadores, Ricardo Tejada, en un balance del sector que inició una fuerte recuperación, quien se refirió también al impacto de las marejadas, la necesidad de ampliar los puertos, la nueva ley de cabotaje y las expectativas sobre el gobierno de Gabriel Boric.

Agentes de Naves presionarán al Gobierno a nivel internacional para que se cumplan los protocolos.

Así lo dio a conocer el presidente de la Asociación Nacional de Agentes de Naves, Simon Mackenzie, quien informó que la entidad ha sido aceptada en la Federación Internacional de Agentes de Naves y Brokers. Continua preocupación por destino de Tarifa de Uso Portuario y por demora en pases para tripulantes extranjeros.

Humboldt Shipmanagement y Ultranav agradecen el trabajo de sus dotaciones para mantener el abastecimiento de Chile durante emergencia del COVID-19.

Breve y emotivo video que fue enviado por la empresa a los marinos que trabajan a bordo de sus buques.

Mientras la población permanece en cuarentena preventiva en sus casa por la pandemia del COVID-19, la flota de remolcadores de ULTRATUG continúa trabajando para asegurar el abastecimiento de Chile

La valeosa acción de la flota de ULTRATUG es agradecida por la empresa en un emotivo video que envió a todos sus trabajadores y colaboradores.